Quando i soldi scarseggiano e servono con urgenza lo spettro della patrimoniale è il primo a tornare ad aleggiare sulle tasche dei contribuenti. Una sorta di ‘tasto rosso’ che lo Stato si tiene a disposizione per far fronte a un’emergenza. Per questo, di solito, imposte di questo tipo vengono decise in periodi eccezionali, in presenza di conflitti bellici o catastrofi economiche.

Dopo Spagna, prima, e Belgio, poi, che hanno già aperto a quest’ipotesi “post-bellica” per risanare le loro finanze, il tema della “patrimoniale” torna ora in pista anche in Italia con un contestato emendamento alla manovra, firmato da Nicola Fratoianni (Leu) e Matteo Orfini (Pd).

Si chiede l’abolizione dell’Imu e dell’imposta di bollo sui conti correnti e di deposito titoli, per sostituirle con un’aliquota progressiva minima dello 0,2% sui grandi patrimoni la cui base imponibile è costituita da una ricchezza netta superiore a 500 mila euro e fino a 1 milione di euro per arrivare al 2% oltre i 50 milioni di euro.

Per il 2021 la proposta di modifica prevede un’aliquota del 3% per i patrimoni superiori al miliardo di euro. L’emendamento prevede inoltre, per i patrimoni all’estero “suscettibili di produrre redditi imponibili in Italia”, multe che vanno dal 3% al 15% dell’importo non dichiarato.

E fin qui la cronaca di questi giorni.

Ma l’intento di queste righe NON E’ prendere posizione se sia una scelta corretta o meno.

Mi interessa molto di più capire quanto possa essere PROBABILE.

Innanzitutto: la patrimoniale è un’imposta ECCEZIONALE, e come tale viene applicata in casi ECCEZIONALI.

E per capire se un’ imposta eccezionale possa essere applicata, bisogna, come sempre cercare di capire il contesto in cui è pensata.

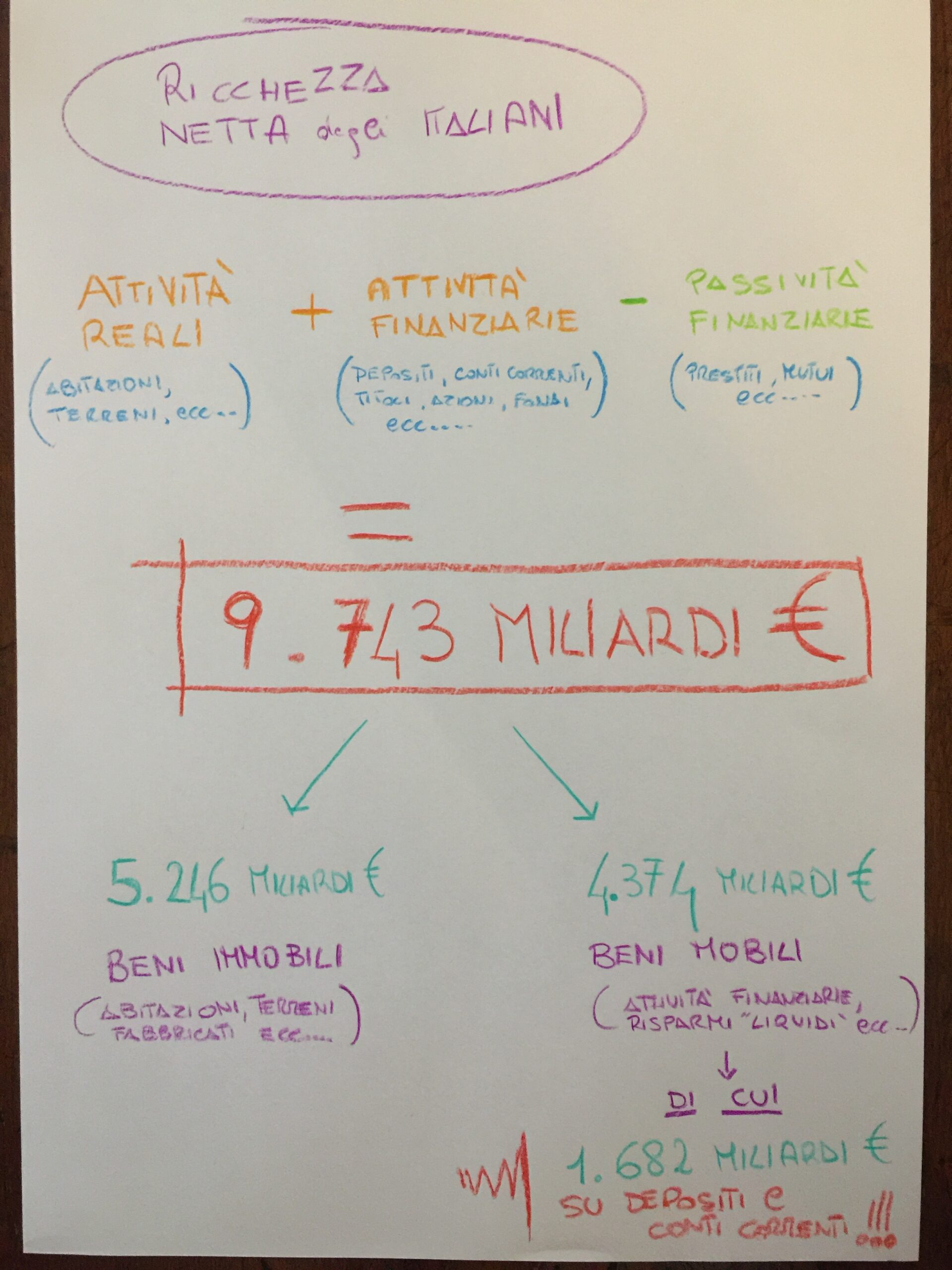

Bisogna quindi guardare alla “famiglia Italia” e alle sue entrate (PIL), alle sue uscite (Debito Pubblico) e al “maialino” sul comò della nonna (la ricchezza netta accantonata).

Punto primo.

Va da sé che se le entrate sono minori delle uscite, alla lunga si va ad attaccare il risparmio accantonato.

Questo in tutte le famiglie.

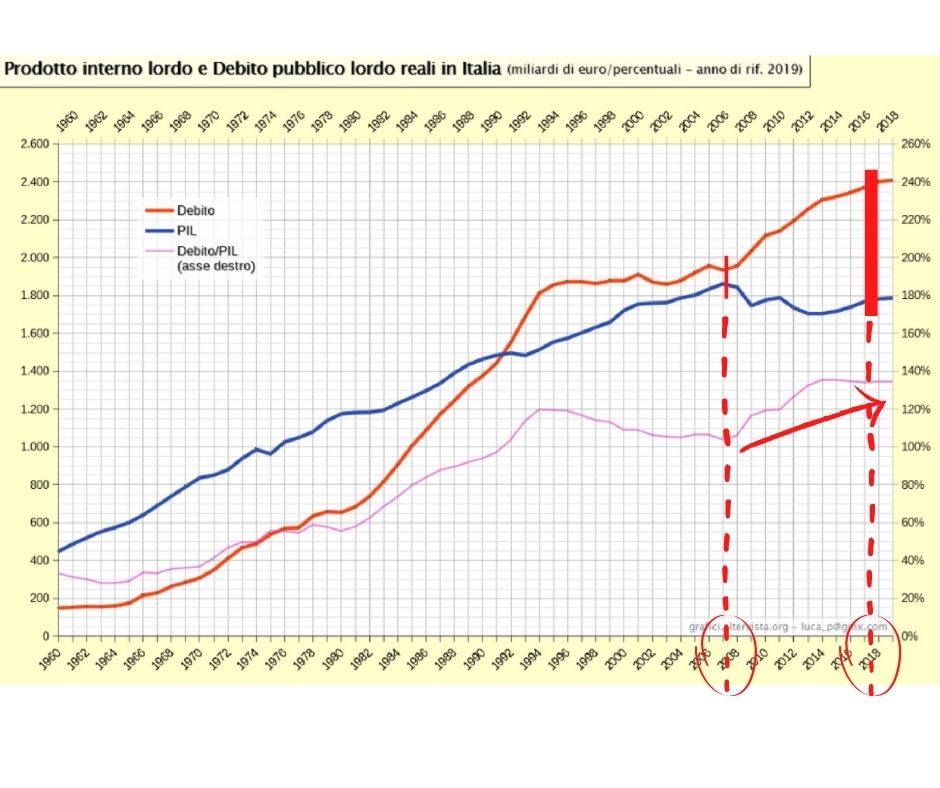

In economia si dice che un rapporto debito/PIL superiore al 100%, alla lunga NON è sostenibile.

Negli ultimi 10/12 anni si è fatto progressivamente sempre più pesante il divario fra ENTRATE (PIL) e USCITE (DEBITO PUBBLICO).

Di conseguenza il rapporto fra Debito e PIL che nel 2008 stava quasi rientrando nella soglia del 100%, è arrivato a toccare oggi circa il 140%.

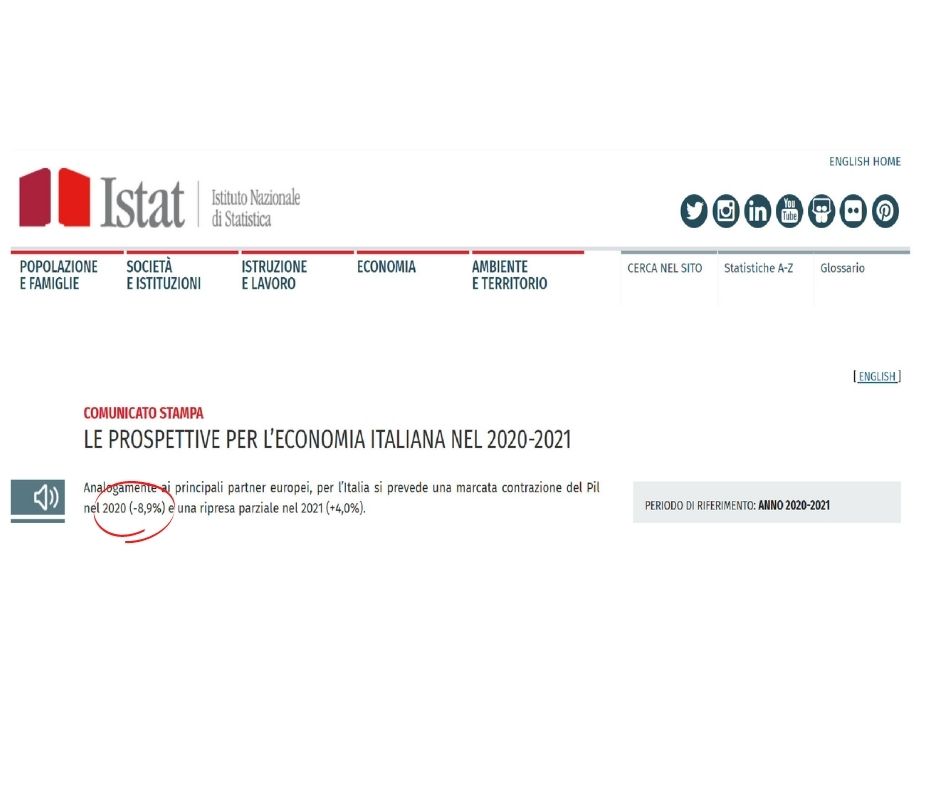

E, ahimè, i dati macroeconomici del 2020 incideranno pesantemente sull’ ulteriore allargamento di questo divario.

E cosa si fa quando i debiti sono insostenibili?

O si dichiara fallimento, o si mette mano ai risparmi per risanare il proprio debito.

E allora, mal volentieri, si deve per forza girare lo sguardo al “maialino” sul comò della nonna.

Quanti soldi ci sono dentro?

Dati aggiornati Banca d’Italia.

Fortunatamente, come si può vedere, il maialino è un maialino “bello pasciuto”, che ci consente di fare due conti e dire che, mal che vada, quel debito (2.583 Miliardi) è coperto.

Tornando alla domanda iniziale: è probabile, quindi, una patrimoniale?

Diciamo che la ricchezza netta degli italiani è la principale garanzia nei confronti dell’insostenibilità del debito pubblico dell’Italia.

E in momenti di emergenza, come quello che stiamo attraversando a livello mondiale, succede che i creditori possano richiedere il rientro dei loro capitali.

Quindi purtroppo non è tanto capire se ci sarà o meno una patrimoniale … i dati strutturali macroeconomici ci dicono forse che rimane solo da stabilire il “quando” e il “come”.

Mi chiamo Mauro Valentino e sono un Consulente Finanziario iscritto all’Albo Unico OCF (www.organismocf.it) nonchè certificato EFPA European Financial Advisor.

Per qualsiasi dubbio e/o approfondimento non esitare a contattarmi, sarà un piacere poter dialogare con te sull’argomento.

Ti ringrazio per il tuo tempo,

a presto

Mauro

Non di tanto … basta guardare gli ultimi 6 o 7 mesi … noi siamo, in questo momento, quel cerchietto rosso là, in alto a destra … .

Non di tanto … basta guardare gli ultimi 6 o 7 mesi … noi siamo, in questo momento, quel cerchietto rosso là, in alto a destra … .

Probabilmente caro Mancio sarebbe meglio concentrarti sulla Nazionale, e lasciar fare il lavoro di gestione dei risparmi a dei bravi Consulenti Finanziari iscritti all’Albo … dai!

Probabilmente caro Mancio sarebbe meglio concentrarti sulla Nazionale, e lasciar fare il lavoro di gestione dei risparmi a dei bravi Consulenti Finanziari iscritti all’Albo … dai!