In questo video mi soffermo su alcuni dati per analizzare la crescita di questa parte di mondo, per capire come sta cambiando l’economia globale.

Buona visione!

In questo video mi soffermo su alcuni dati per analizzare la crescita di questa parte di mondo, per capire come sta cambiando l’economia globale.

Buona visione!

A 15 anni dall’entrata in vigore delle forme pensionistiche complementari (d.lgs 252/2005) in Italia, solo il 25% dei lavoratori dipendenti aderisce ad un Fondo Pensione con il proprio TFR (fonte COVIP).

Persistono purtroppo diffidenze e false credenze, non solo fra i lavoratori dipendenti, ma anche e soprattutto fra gli stessi imprenditori e datori di lavoro.

Il TFR lasciato in Azienda costituisce infatti molto spesso, nella testa dell’imprenditore, “liquidità a buon mercato” da utilizzare per pagare fornitori o altre partite correnti.

E quindi risulta difficile privarsene ….

Purtroppo, questa liquidità che ci si ritrova nel cassetto ha 2 caratteristiche che l’imprenditore sembra non vedere:

Il conferimento del TFR ad un Fondo Pensione è un processo WIN-WIN sia per il dipendente che per l’Azienda.

Te ne parlo più approfonditamente qui:

In ambito finanziario non esiste, in questo momento, nessun altro asset sul quale questa domanda genera visioni così diametralmente opposte. Anche fra gli stessi addetti ai lavori.

Negli ultimi mesi il prezzo del Bitcoin è di fatto quintuplicato, facendo accendere su di sè, una volta di più, tutti i riflettori.

Ma come sappiamo il prezzo di un asset è una cosa. Altra cosa è capirne il VALORE reale.

Quindi ORO o PATACCA digitale?

Conviene investire in questo asset? E se si, in che modo?

Ne parlo qui nel mio ultimo video.

Come sempre, per qualsiasi dubbio e/o approfondimento, sono a completa disposizione.

A presto,

Mauro

“Oro digitale”.

Ultimamente ci si è spinti a definirlo anche così.

Ma nonostante siano passati ormai più di 10 anni dalla sua nascita, c’è ancora molta confusione su come realmente funzioni il Bitcoin e soprattutto su come funzioni la tecnologia su cui si basa, e cioè la Blockchain.

C’è molta confusione non solo fra i risparmiatori che tentano di approcciare questo mondo, ma anche e soprattutto fra gli addetti ai lavori.

E’ per questo, che dopo essermi informato a dovere, ho voluto costruire questa piccola guida in due puntate per darti l’opportunità di approfondire ma soprattutto di capire di cosa stiamo parlando.

In pochi, infatti, sanno dare una risposta chiara ed esaustiva a queste due semplici domande:

Infatti, dal mio punto di vista è opportuno suddividere il discorso relativo alla Blockchain e al Bitcoin in due blocchi. Questo perchè, molto semplicemente, credo sia sempre opportuno capire su che cosa investo prima di investirci sopra un pò di soldi.

La prima parte, cioè questa, è dedicata quindi a capire, prima di tutto, cosa sono e come funzionano questi strumenti.

Nel secondo, torneremo invece a parlarne dal punto di vista finanziario per capirne le eventuali opportunità di investimento.

Tutto questo per dirti che se vuoi veramente capire tutto sulla Blockchain e sul Bitcoin, ti toccherà guardare il mio video della prossima settimana!

Bene … a parte le battute, ti dicevo che con questo primo video ti voglio illustrare che cosa sono queste tecnologie e come funzionano.

Non lo faccio io personalmente, ma per questo compito ti rimando ad un video fatto veramente bene dall’ Osservatorio sulla Digital Innovation del Politecnico di Milano.

Capiamo quindi, innanzitutto, che cosa sono la Blockchain e il Bitcoin.

Buona visone! Ti aspetto la prossima settimana!

Nell’articolo precedente ti ho parlato delle Borse Valori: i luoghi fisici e virtuali dove avvengono materialmente gli scambi di titoli.

Abbiamo visto che, attualmente al mondo, ne esistono circa un centinaio e che le principali piazze borsistiche a livello mondiale sono circa una ventina.

Ma come faccio a misurare l’andamento di questi mercati?

A questo scopo sono stati creati gli INDICI DI BORSA.

Gli indici sono una selezione di strumenti finanziari rappresentativi di un determinato mercato di riferimento e vengono utilizzati dagli investitori e dai gestori di fondi come “bussola ” per guidare i propri investimenti.

Te ne parlo nel dettaglio qui, nel mio ultimo video.

Per qualsiasi dubbio, informazione, approfondimento senza alcun tipo di impegno, trovi tutte le mie informazioni di contatto qui sul mio sito.

Ciao grazie e buona visione!

Ogni volta che operiamo sui mercati, parliamo in modo generico di BORSA.

Tuttavia, dietro questa parola si nascondono realtà complesse e molto eterogenee tra loro.

Sai, per esempio, da dove deriva il termine Borsa?

Che cosa sono le Borse Valori?

Quante sono e soprattutto che dimensioni hanno?

Perché è importante conoscere il concetto di CAPITALIZZAZIONE di Borsa?

In questo primo video dedicato al mondo delle Borse Valori cerco di dare risposta a queste domande!

Per qualsiasi dubbio, informazione, approfondimento lasciami i tuoi commenti o contattami direttamente senza alcun impegno.

A presto e buona visione!

Mossa azzardata? Forse si.

Ma Fineco non è impazzita: ha fatto solamente bene i suoi conti.

Se non utilizzi la tua liquidità, attraverso investimenti, oppure non accedi a strumenti di finanziamento, e lasci questa liquidità inerme sul tuo conto corrente, sei un cliente che purtroppo inizia a costare troppo alla banca.

Questo a causa del TASSO OVERNIGHT.

Che cos’è?

Te lo racconto qui nel mio ultimo video!

Cosa è successo sui mercati negli ultimi 15 giorni?

E’ bastato che l’inflazione in America tornasse a rialzare un attimo la testa, che è scattato il “fuggi fuggi”.

E per l’ennesima volta, la lezione da ripassare oggi è sempre la stessa:

I MERCATI SONO DOMINATI DALL’EMOTIVITA’, MA CHI VINCE E’ LA RAZIONALITA’.

Provo a raccontarti quello che è successo nel mio ultimo video, buona visione!

Se chiedi ad un investitore immobiliare quanto rendono i suoi appartamenti in affitto, ti sentirai rispondere, nella stragrande maggioranza dei casi:

oppure

Ma oggi, in Italia, è ancora così?

E’ ancora vero che “il mattone non tradisce mai”?

Alcune considerazioni per aiutarti a non rimanere con “il mattone in mano”!

L’ investimento immobiliare è da sempre, soprattutto per noi italiani, l’investimento per eccellenza.

Ma questo giudizio poggia su basi razionali?

Il parametro per capire oggettivamente se è veramente un buon investimento è come sempre vedere quanto rende, o meglio, come è variato nel tempo il suo valore.

Vediamo allora quanto è variato il valore dell’investimento immobiliare in Italia negli ultimi 15 anni.

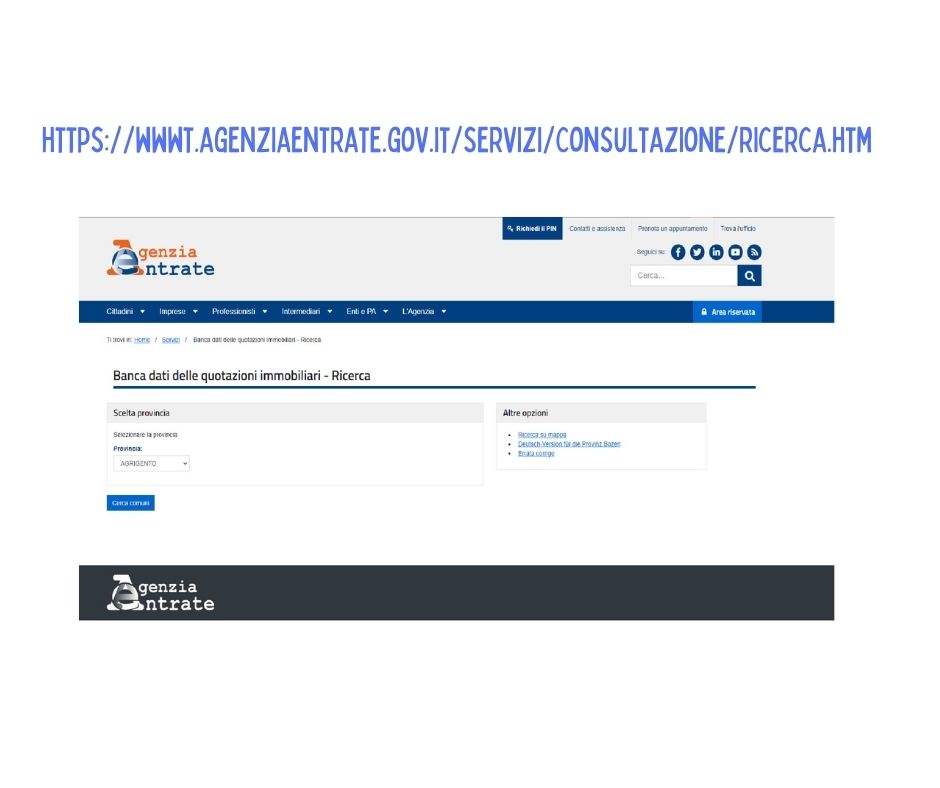

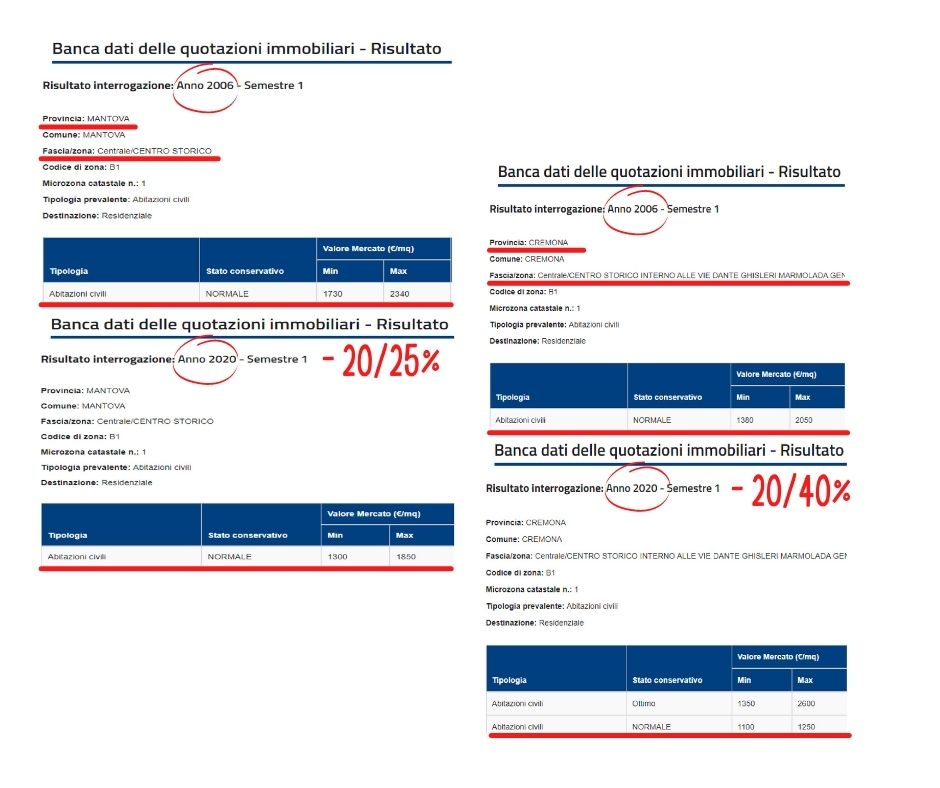

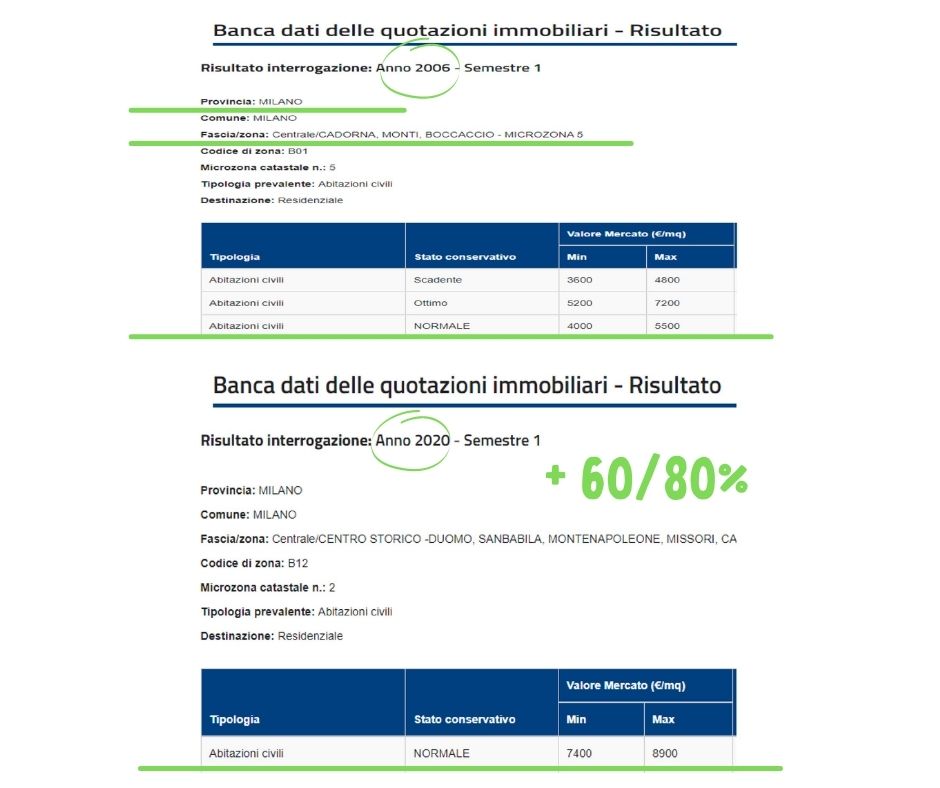

Innanzitutto ti segnalo un sito molto bello dell’ Agenzia delle Entrate in cui si possono trovare i dati OMI (Osservatorio del Mercato Immobiliare) su scala nazionale.

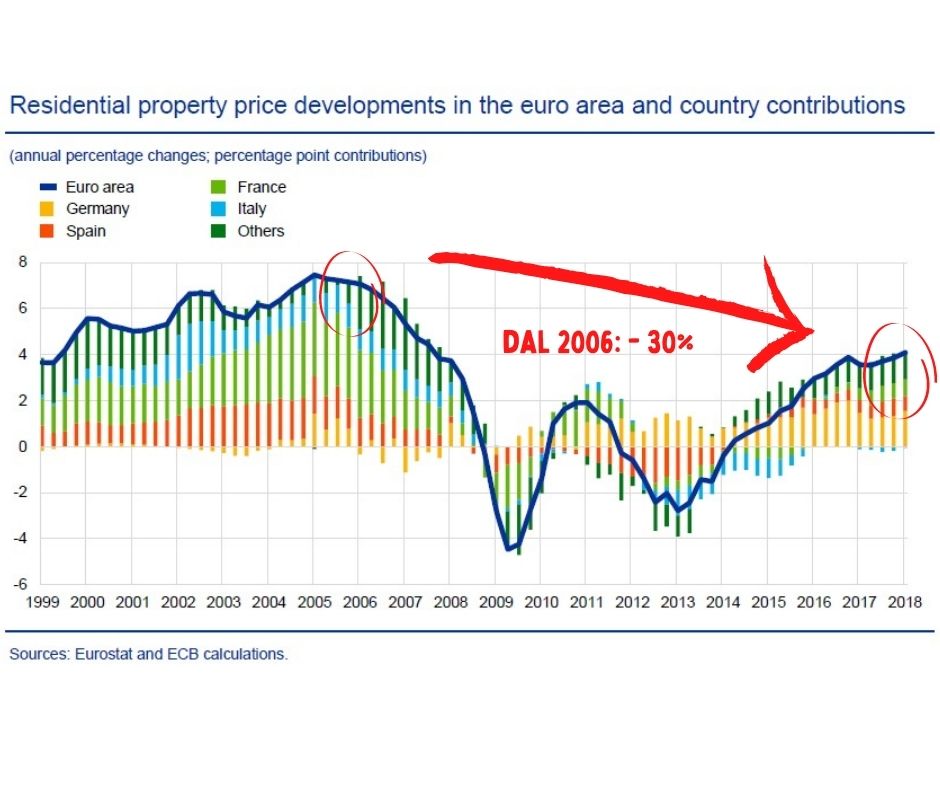

Il calo del valore medio degli immobili, nella zona euro, negli ultimi 15 è innegabile, come si evince da questo grafico di Eurostat.

Anche se bisogna specificare che il mercato immobiliare è a macchia di leopardo e capire come e quanto è variato il valore di un immobile nel tempo richiede un’analisi accurata.

Ma in generale in Italia si nota una netta demarcazione: da una parte le province italiane, che ricoprono la maggior parte del nostro territorio, vedono cali del valore dei propri immobili che vanno dal -20% al -40% negli ultimi 15 anni.

Dall’altra, le grandi metropoli, Milano in testa, vedono invece crescere, anche di molto, il valore delle proprie case.

Ma l’investitore immobiliare investe razionalmente?

Ovvero: investe dove i suoi risparmi possono fruttare? O segue altri criteri?

E’ questo quello che emerge come maggior punto critico nell’investimento immobiliare.

E nel frattempo, giusto per avere dei raffronti, il mercato azionario globale dal 2006 ad oggi ha prodotto i seguenti rendimenti:

Ti lascio qui il mio commento audio e ti aspetto al prossimo caffè!

Ascolta “Il tramonto di un mito: parte 2, il valore!” su Spreaker.

Il risparmiatore italiano e il mattone: un rapporto d’amore profondo che dura da tanto tempo, ma che oggi inizia a scricchiolare.

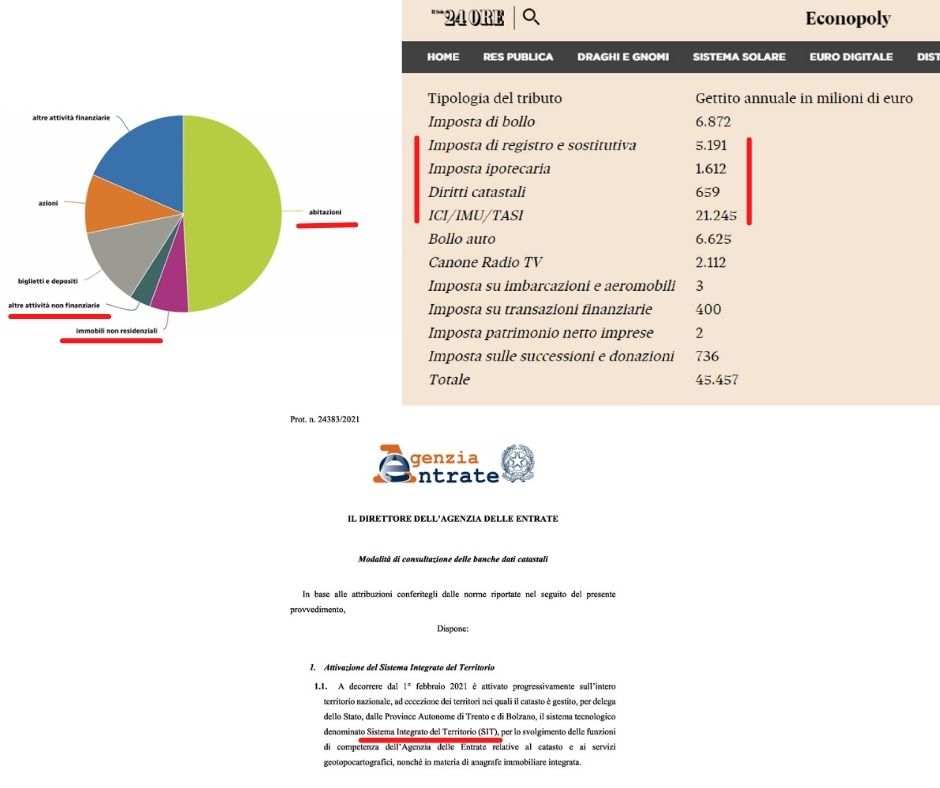

In Italia 3 famiglie su 4 possiedono una casa di proprietà, ed il 40% di queste ne possiede più di una.

Il gettito annuo ricavato dalle tasse sugli immobili (nel suo complesso) supera i 20 miliardi di euro, e rappresenta la voce più importante del gettito complessivo in capo al nostro erario.

E guardando appunto alle sempre “bisognose” casse dello Stato, è nato il SIT: il Sistema Integrato del Territorio.

Di fatto la tanto agognata “revisione del catasto” che mira ad allineare i valori fiscali degli immobili al loro valore commerciale, aumentandone di conseguenza la rendita che verrà tassata.

Un bene si definisce “rifugio” quando protegge dall’erosione il capitale investito.

Vale ancora questa definizione per il mattone?

Ascolta “Il mattone: tramonto di un mito – parte 1” su Spreaker.

Dall’ industria siderurgica, ai trasporti, alla vita domestica, iniziano ad aumentare gli ambiti di applicazione di questa nuova “energia pulita”.

La tecnologia è pronta e i costi per la sua applicazione si stanno riducendo sempre di più.

Inoltre, investimenti importanti in questo settore si stanno muovendo sia a livello privato che a livello pubblico, con le agende delle più importanti sedi intergovernative che annoverano ormai al primo punto la lotta al cambiamento climatico.

Siamo all’inizio di una vera e propria “transizione energetica” e l’ idrogeno verde, rinnovabile, efficiente, pulito è il fulcro di questa rivoluzione.

Ascolta “E’ iniziata l’era dell’idrogeno verde” su Spreaker.

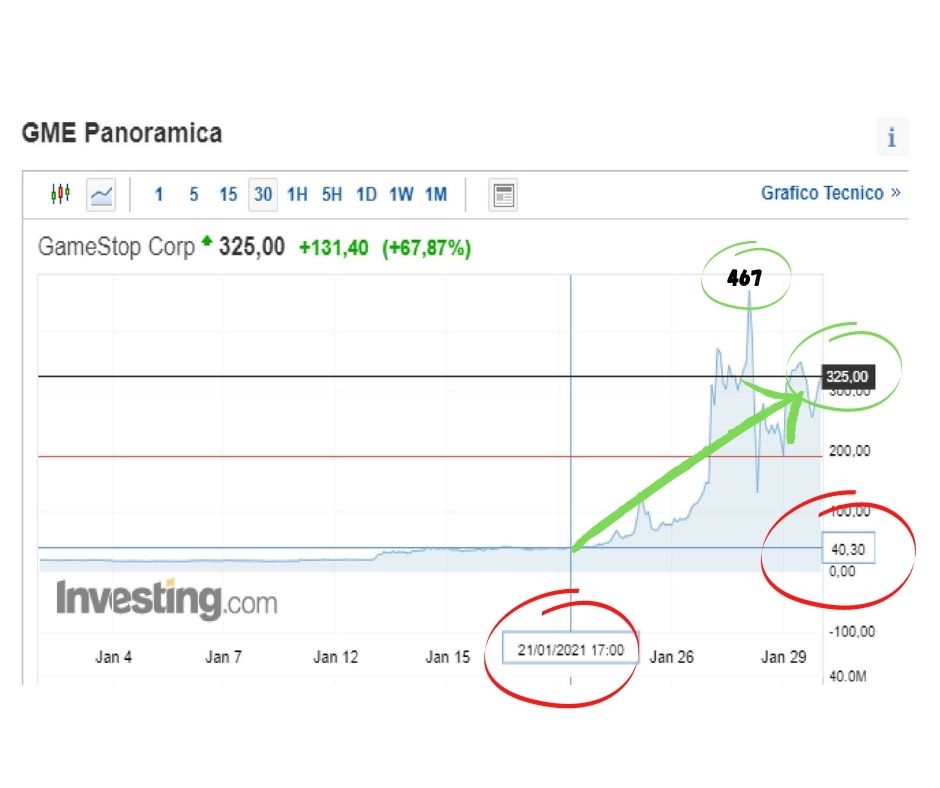

In Finanza non esistono SCORCIATOIE.

E il caso GAME STOP, la catena di negozi di rivendita di videogiochi nuovi ed usati che in una decina di giorni ha visto decuplicare il prezzo delle proprie azioni (da 40$ a circa 400$) a Wall Street, ancora una volta è qui per ricordarcelo.

Un’ exploit borsistico da far impallidire Tesla & C.

Ma cosa è successo?

Una storia imprevedibile, con un retrogusto estremamente romantico e passionario, ma che, purtroppo, non ha nulla a che vedere con la rigorosa “pianificazione finanziaria” e che potrebbe indurre qualche “sognatore” a “bruciarsi le penne”.

Buon ascolto!

Ascolta “Il Caso Game Stop e il Talebano del Rischio Specifico” su Spreaker.

Dopo aver visto:

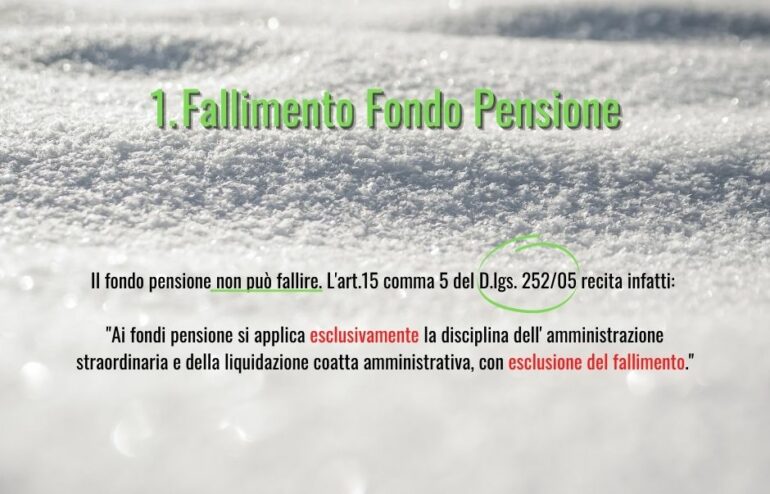

1) che per legge non può fallire;

2) che mediamente ha avuto negli anni rendimenti ben superiori alla rivalutazione del TFR in Azienda;

3) e dopo aver illustrato i vantaggi della deduzione fiscale dei versamenti volontari,

concludiamo il ciclo relativo al Fondo Pensione, parlando dell’ultimo grande vantaggio: la sua tassazione finale.

Ti lascio all’ascolto del podcast, ricordandoti che per qualsiasi informazione, dubbio, approfondimento sono a tua completa disposizione!

A presto,

Mauro

“Ma se li metto nel Fondo Pensione poi me li detrag ….” “ahhh! Ferma!!!”

Uno dei concetti ancora molto poco chiari è la differenza fra DETRAZIONE o DEDUZIONE delle somme versate volontariamente nel Fondo Pensione.

La DETRAZIONE FISCALE è una somma fissata per legge che è possibile sottrarre ad una imposta dovuta per ridurne l’ammontare.

La DEDUZIONE FISCALE è invece una riduzione della base imponibile su cui si calcolano le imposte.

Ipoteticamente, se io ho la possibilità di avere una DETRAZIONE, abbatterò l’imposta che devo pagare, ma comunque qualcosa dovrò pagare.

Invece, se ho la possibilità di DEDURRE importi dalla base imponibile su cui calcolare le imposte, questi importi potrebbero anche ridurmi a zero la base imponibile e di conseguenza non dover pagare alcuna imposta.

Quindi una DEDUzione, di solito, è più vantaggiosa di una DETRAzione.

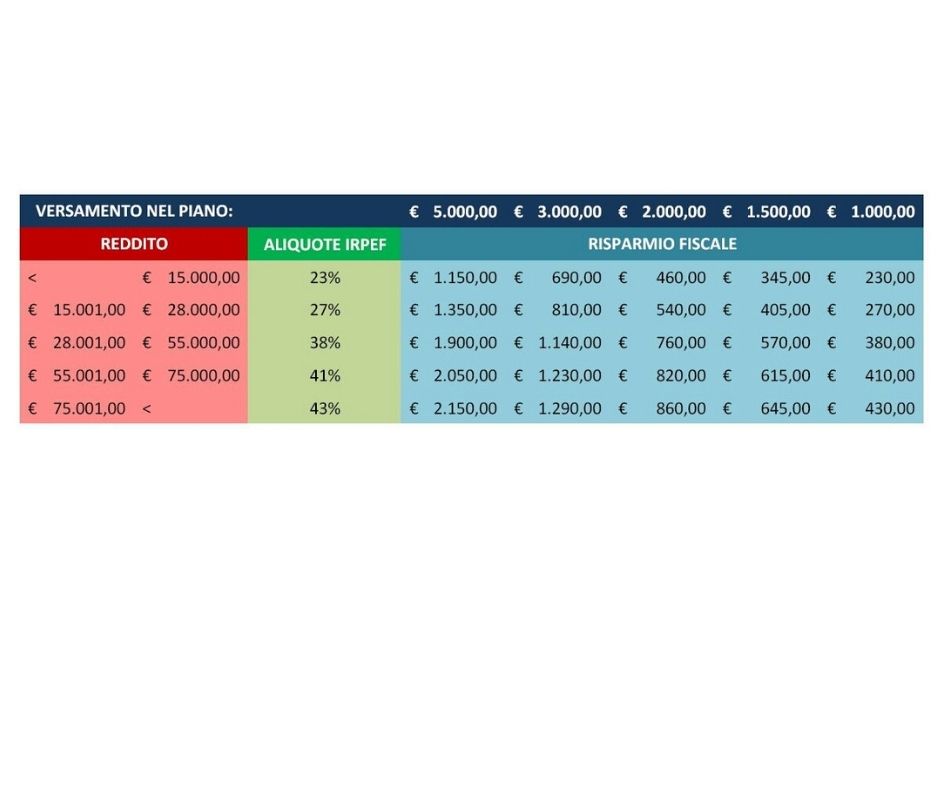

Gli importi versati volontariamente in un Fondo Pensione sono DEDUCIBILI dalla base imponibile. Sono importi su cui NON si applicano le aliquote IRPEF di appartenenza. Sono importi su cui lo Stato, per agevolarne l’utilizzo, ha deciso di non applicare alcuna tassazione.

Nel mio commento audio ti parlo proprio di questo primo importante vantaggio fiscale dei Fondi Pensione e che riguarda appunto la DEDUCIBILITA’ dell’importo versato nell’anno solare di pertinenza, e di come, soprattutto, se applicato con costanza nel tempo, possa rappresentare per il lavoratore un grande guadagno.

Nel frattempo ti lascio qui di seguito una tabella riepilogativa per darti un’idea di che entità sia questo guadagno.

Ascolta “Il Fondo Pensione e i versamenti volontari!” su Spreaker.

E la settimana prossima ti parlerò dei vantaggi fiscali legati, invece, al versamento del TFR nel Fondo Pensione.

Non mancare!

A presto,

Mauro

Tempo e Interesse Composto.

I due grandi alleati dei Fondi Pensione.

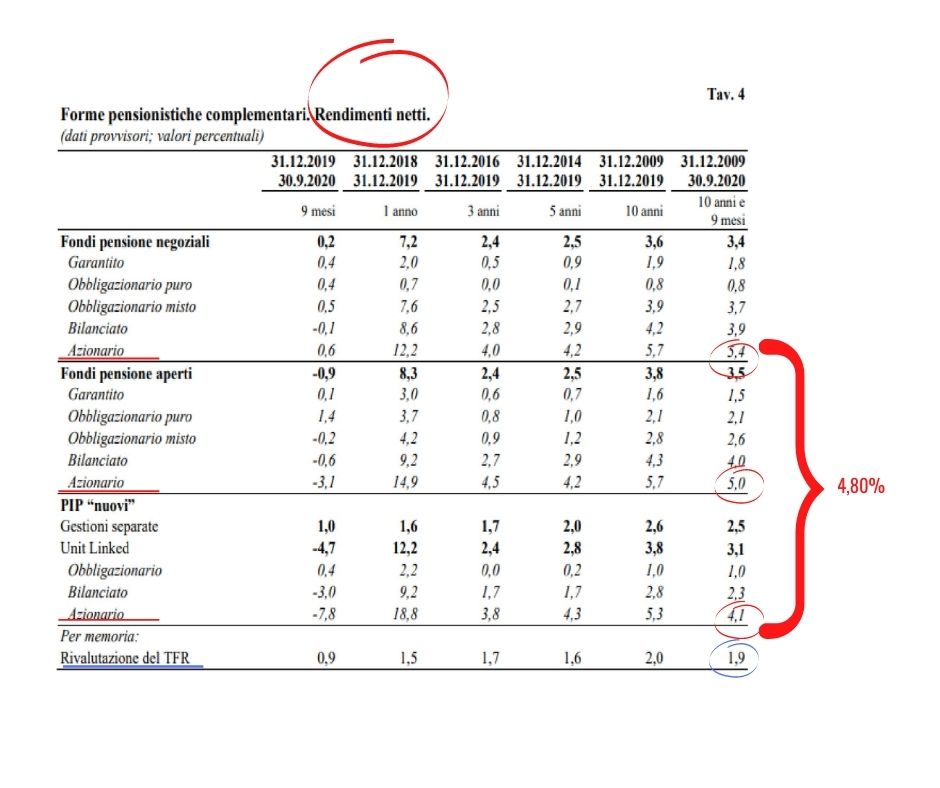

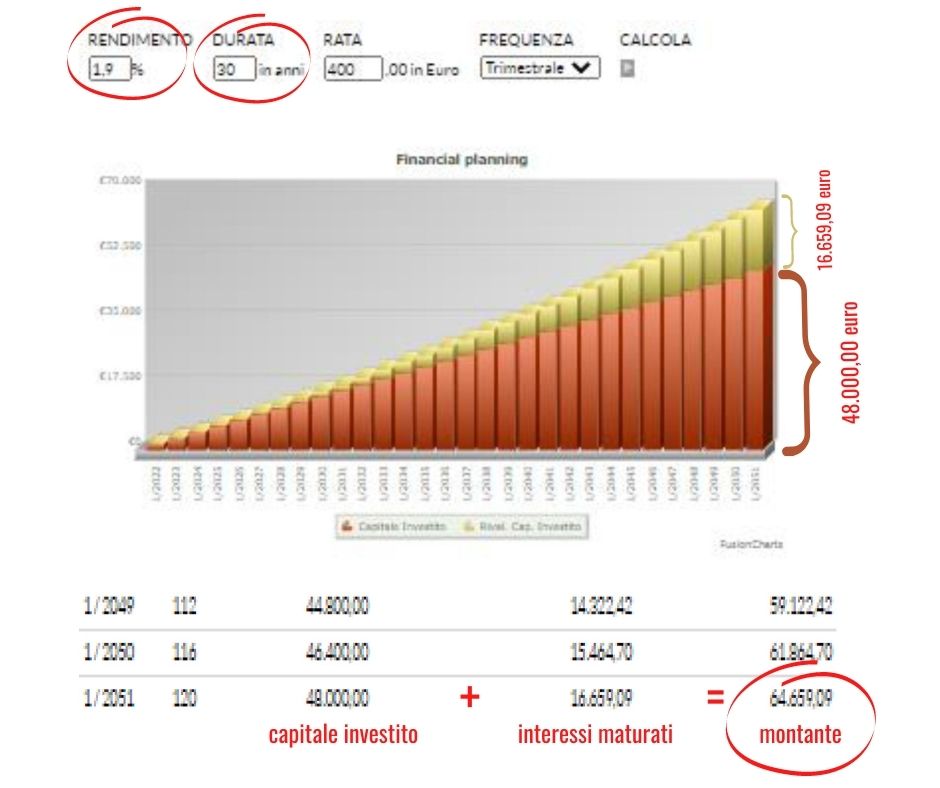

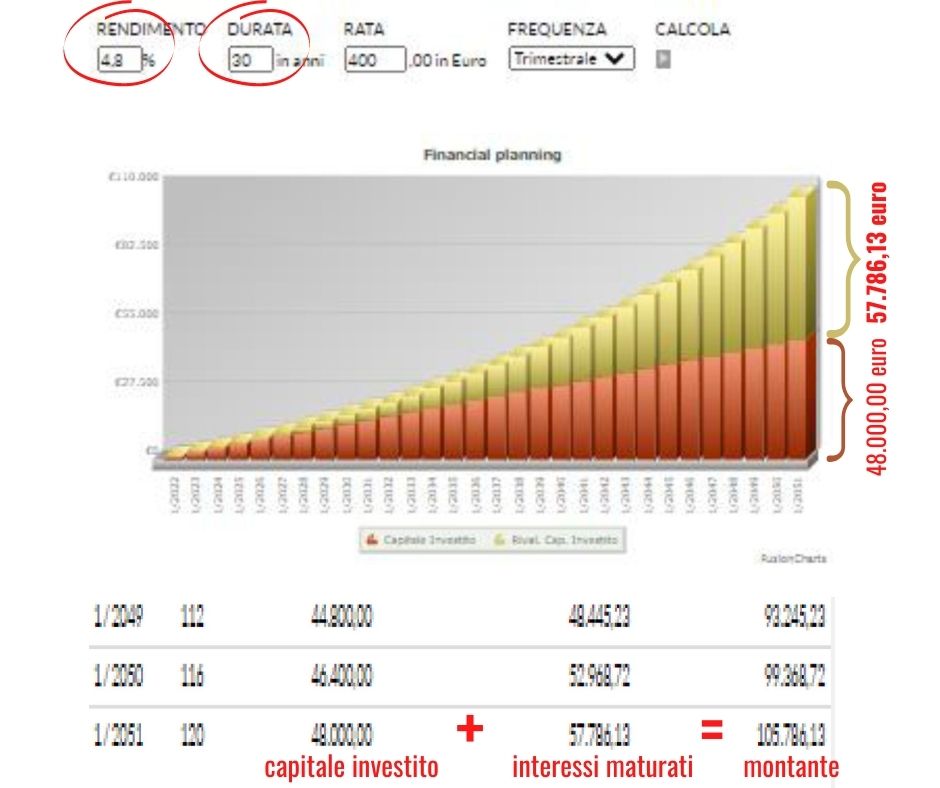

Ma anche una gestone professionale che storicamente ha garantito rendimenti annuali mediamente ben superiori al rendimento medio del TFR lasciato in Azienda.

Di seguito gli ultimi dati forniti dalla Covip (Commissione di Vigilanza sui Fondi Pensione).

Infatti i RENDIMENTI, insieme al TEMPO e all’INTERESSE COMPOSTO (https://www.youtube.com/watch?v=Sh7Qt2szx-Q), possono veramente fare la differenza.

Cosa è successo infatti, in base ai rendimenti sopra riportati, negli ultimi 11 anni se un lavoratore ha deciso di lasciare il proprio TFR in Azienda o, al contrario, di affidarlo ad un Fondo Pensione?

E, considerato un lavoratore 30enne che ha davanti a sè oltre 30 di versamenti di TFR? beh .. la differenza è questa:

C’è un pò di differenza, vero?

Tempo, interesse composto e gestione professionale. Il vero vantaggio dei Fondi Pensione.

Ti lascio all’ascolto del podcast (i soliti 3 min circa), ricordandoti che nella prossima puntata approfondiremo un’ altro vantaggio importante de i Fondi Pensione: la fiscalità.

Grazie per l’attenzione e a presto,

Mauro

Ascolta “Il Fondo Pensione e i suoi rendimenti!” su Spreaker.

Buon anno!

Voglio iniziare il nuovo anno parlandoti di un argomento che mi sta a cuore (finanziariamente parlando): e cioè il Fondo Pensione.

Vorrei cercare di metterne in evidenza le caratteristiche ed i preziosi vantaggi e pensavo di farlo in diverse puntate .

Partiamo con il primo, e forse più importante punto da sottolineare: il Fondo Pensione, per legge, non può fallire.

Dedicato, principalmente, a tutti quei lavoratori dipendenti che ancora si ostinano a lasciare il proprio TFR in Azienda (che invece, in quanto libera impresa, è soggetta, ahimè, al fallimento).

La prossima settimana ti parlerò di rendimenti.

Ti lascio all’ascolto del podcast (nemmeno 3 min ..)

A presto,

Mauro

… beh, forse il tuo bravo consulente finanziario in quei giorni te lo diceva: “tranquillo, è un momento di volatilità, più unico che raro, e appunto per questo, eventualmente da sfruttare!”

… beh, forse il tuo bravo consulente finanziario in quei giorni te lo diceva: “tranquillo, è un momento di volatilità, più unico che raro, e appunto per questo, eventualmente da sfruttare!”

E così è stato.

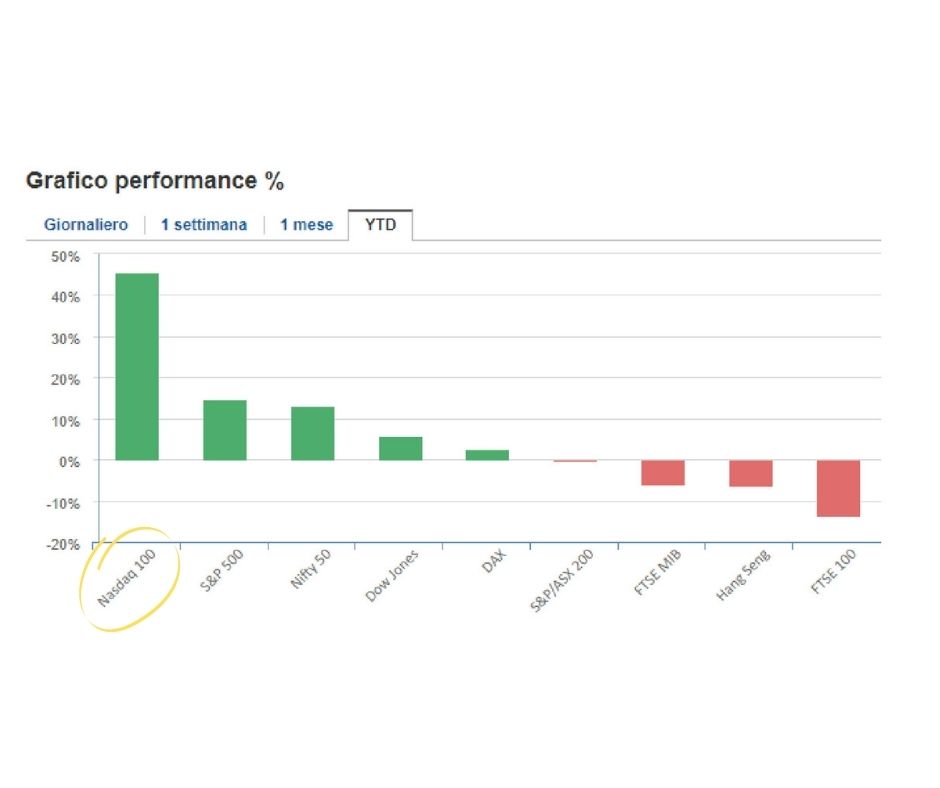

A fine 2020 siamo già a raccontare uno scenario di pieno recupero (e di più) sui mercati, da quei momenti di panico di questa primavera.

Chi ha seguito i consigli del proprio consulente e non si è fatto prendere dal panico, oggi può senz’altro passare un Natale ben più tranquillo e finanziariamente soddisfacente.

(3 min circa)

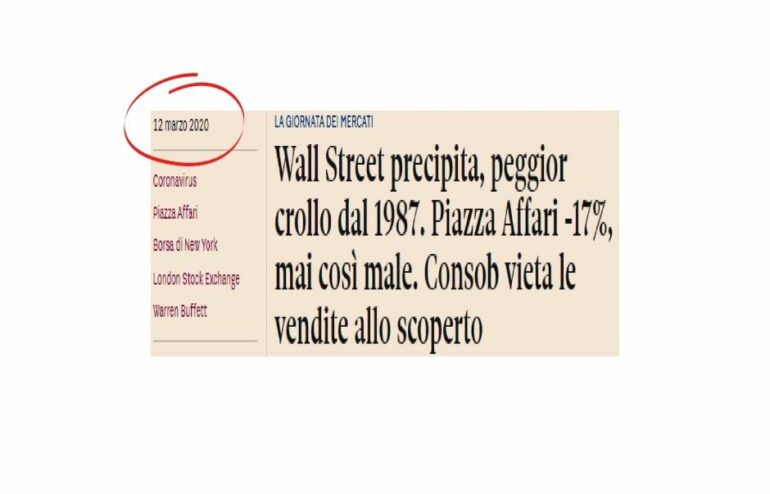

CHI L’AVREBBE MAI DETTO? A MARZO 2020?

Ascolta “A marzo di quest'anno l'avresti mai detto?” su Spreaker.

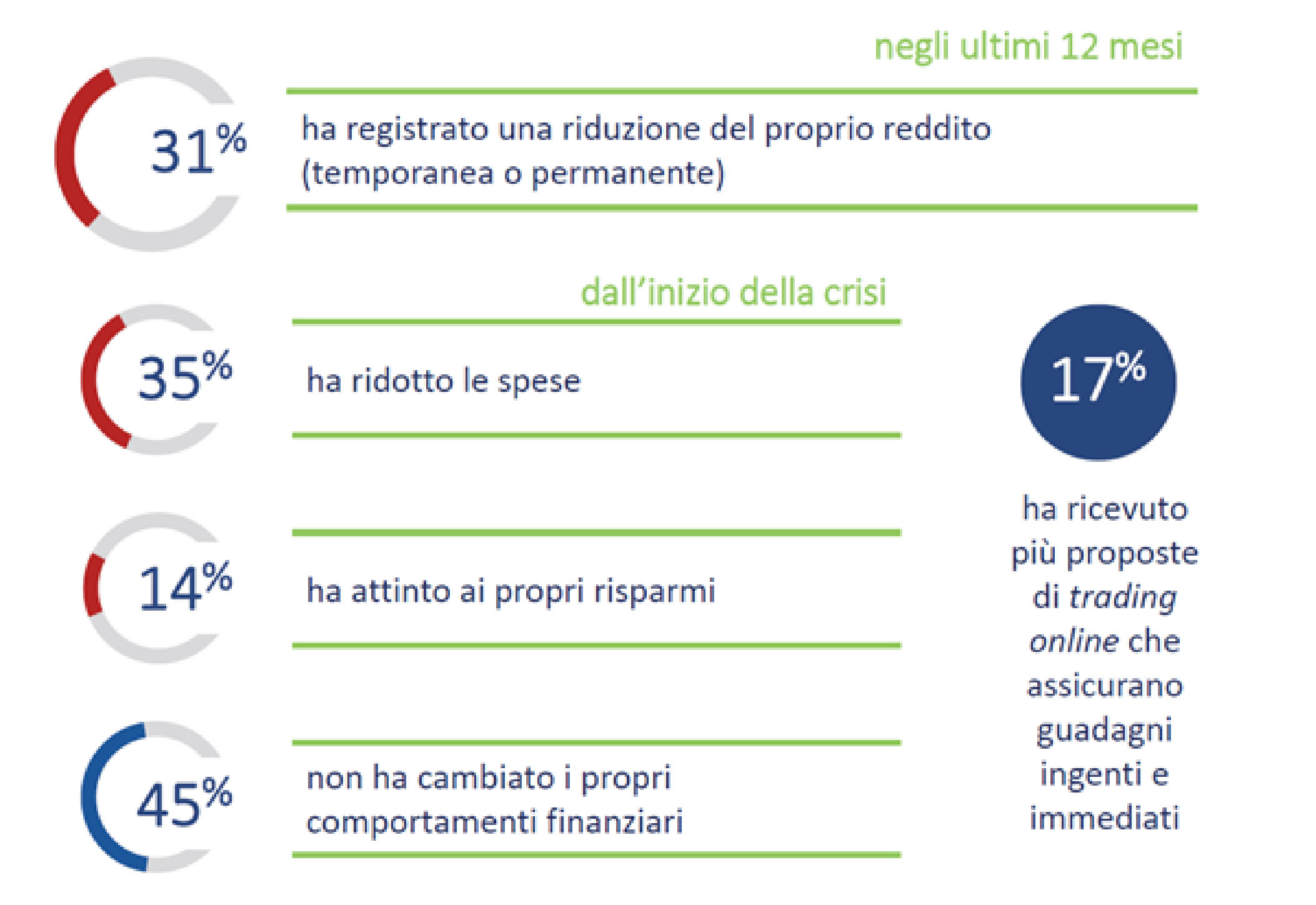

Come ogni anno, è stato pubblicato dalla Consob il Report sulle scelte di investimento delle famiglie italiane.

Questo è il link se vuoi approfondire:

Report 2020 “Le scelte di investimento delle famiglie italiane”

Al di là dei soliti trend che caratterizzano il nostro modo di risparmiare e su cui, se mi segui, abbiamo già avuto molte volte l’opportunità di imbatterci e ragionarci, una cosa mi è balzata subito all’occhio: e cioè che nel 2020 il Trading on-line ha triplicato il suo giro d’affari.

In un anno in cui la pandemia ha messo a dura prova la nostra già traballante capacità di risparmio, la voglia di “guadagni facili e veloci” (così come vengono pubblicizzati dalle piattaforme di Trading on-line) ha fatto breccia nel cuore del risparmiatore italiano.

Ma sei sicuro di sapere in che cosa consiste il Trading on-line?

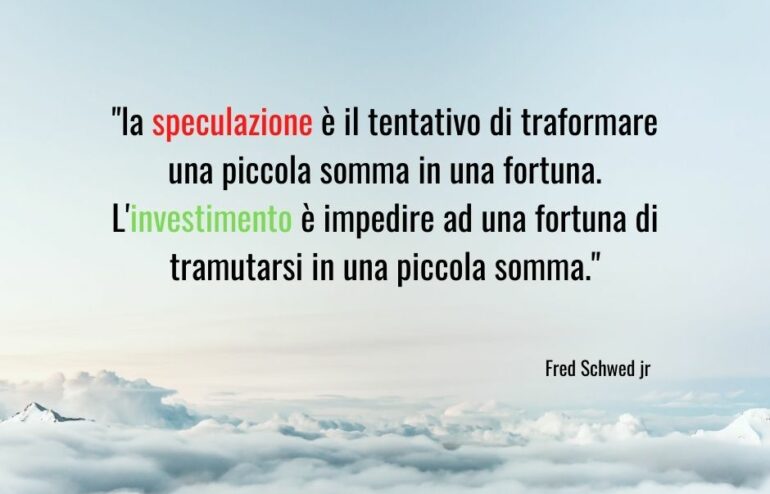

C’è differenza, caro risparmiatore, fra speculare ed investire?

Eccome se ce n’è!

E provo a raccontartelo qui sul canale podcast del “Caffè Finanziario”.

Buon ascolto!

(4 min circa)

Ascolta “Il Trading on line, sai cos’è?” su Spreaker.

Questa settimana avevo preparato una serie di tabelle e di numeri da farti vedere sull’andamento dei mercati, ma sfogliando i giornali tre belle notizie hanno attirato la mia attenzione.

E tre così belle notizie in un giorno “non sono cose da tutti i giorni”, appunto.

E quindi non mancheranno i numeri sui mercati, promesso, ma dalla prossima settimana!

Anche perché notizie come queste, sono notizie che indirizzano i mercati positivamente.

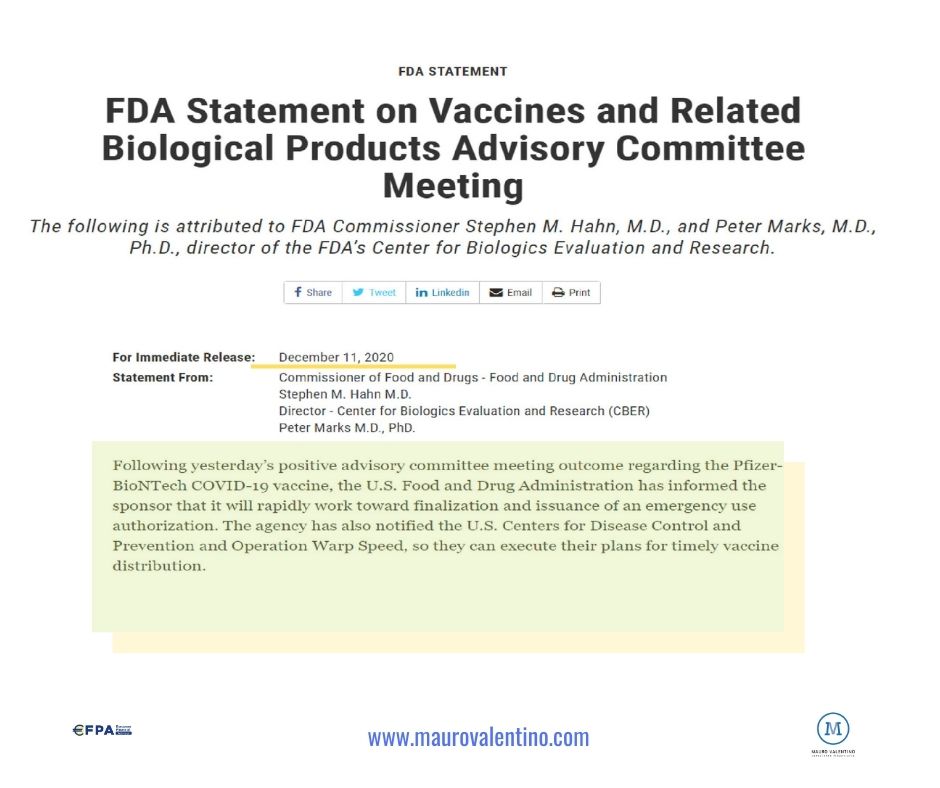

La Food & Drugs Administration, l’ente governativo statunitense che si occupa della regolamentazione dei prodotti alimentari e farmaceutici negli Stati Uniti, ha dato il via libera al Vaccino Pfizer & BioNTech’s.

Una notizia importante che consentirà di iniziare da subito la vaccinazione di massa nello Nazione che attualmente risulta la più colpita dal virus a livello mondiale.

La luce in fondo al tunnel.

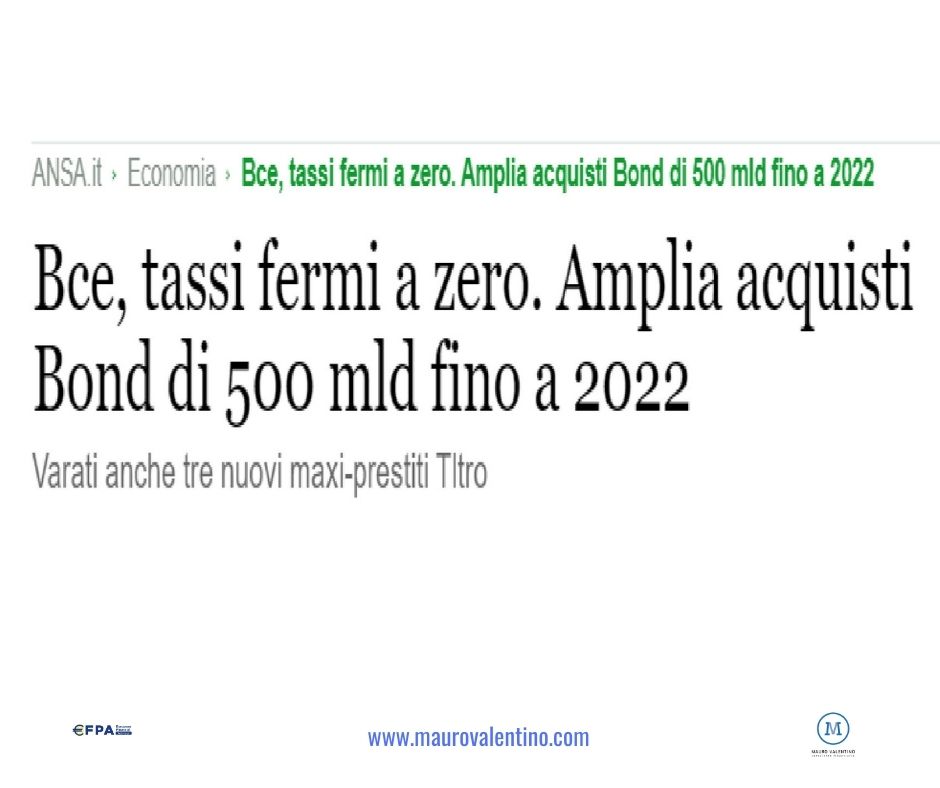

Dopo un inizio di mandato tentennante, la signora Lagarde, inserendosi perfettamente nel solco del “Whatever it takes” del suo predecessore, sembra aver capito di cosa c’è bisogno.

La svolta sempre più ambientalista dell’Europa con l’accordo sulla riduzione del 55% dei gas serra in 10 anni.

E questo di concerto con la nuova amministrazione statunitense che presumibilmente tornerà a far parte degli accordi sul clima di Parigi dopo la parentesi trumpiana.

Si certo, “Speranza” è la parola giusta.

Ma non è solo utopia.

La speranza spinge i mercati, che a loro volta aiutano a tramutarla in realtà. I mercati, per loro natura, infatti, guardano al futuro … e meno questo futuro è nebuloso, meglio è.

In più, la nuova ripresa mondiale sembra delineare una visione del futuro, dal mio punto di vista, migliore di quella che avevamo fino a poco tempo fa.

Una speranza che alle porte di questo Natale 2020, rincuora.

Buon 11 dicembre 2020!

A presto,

Mauro