LA CERTEZZA DEL LUNGO PERIODO

Nella testa del risparmiatore, il conto corrente/conto deposito, il deposito a tempo, il bot, sono tutti strumenti che danno sicurezza. Nella testa del risparmiatore italiano la liquidità è sicura.

Averli sempre a disposizione. Poterli toccare con mano ogni qual volta che si vuole, come faceva Zio Paperone quando andava a farsi un tuffo nella sua cassaforte piena zeppa di monete d’oro.

Non lo dico io, ma l’ultima indagine sul risparmio delle famiglie italiane, condotta da Intesa SanPaolo con la collaborazione del Centro Einaudi (https://www.centroeinaudi.it/images/abook_file/risparmio-19/19_408_bro_einaudi_2019.pdf), dove si evince che il 38% circa degli intervistati ha come prima necessità per i propri risparmi la liquidtà, mentre solo il 7,6% mette in primo piano il rendimento di lungo periodo.

Infatti che cos’è che inquieta il risparmiatore italiano nel pianificare investimenti nel lungo periodo: la volatilità dei mercati, la loro oscillazione.

In realtà, e cioè MATEMATICAMENTE, è vero esattamente il contrario.

Infatti, chi rischia di più?

Chi li tiene sul conto corrente o chi investe nel lungo periodo?

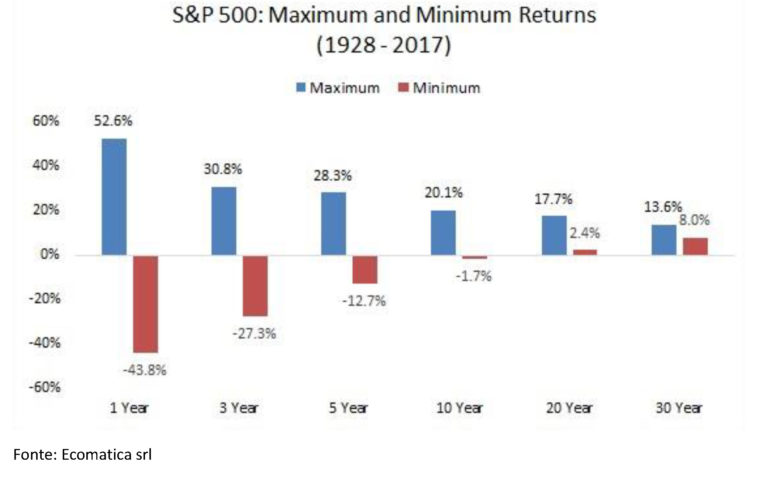

Proviamo a leggere questo istogramma (ringraziando gli amici di Ecomatica www.ecomatica.it per la rielaborazione).

Rappresenta l’andamento, suddiviso per periodi di detenzione, di uno degli indici azionari più importanti al mondo, e cioè lo S&P 500, dal 1928 ad oggi.

E’ vero: i risultati passati non sono mai indice di rendimenti futuri, ma a questa frase bisognerebbe sempre aggiungere, per onestà intellettuale, che anche la liquidità lasciata sui conti correnti non significa certezza di averceli sempre a disposizione, anzi. E qui mi fermo, perché l’argomento merita di essere trattato a parte.

L’istogramma rappresenta il Massimo Rendimento e Minor Rendimento ottenuto dall’indice in base al periodo di detenzione dello strumento.

In pratica stiamo misurando, con dati reali, con dati storici riferiti all’indice azionario più capitalizzato al mondo su un arco temporale di circa 90 anni, quella cosa che spaventa tantissimo il risparmiatore italiano : come si comporta la VOLATILITA’ dei mercati azionari.

E che cosa vediamo?

Se in questi ultimi 90 anni circa avessimo investito per un anno i nostri risparmi nell’indice in questione avremmo potuto ottenere un massimo risultato del 52,6% , ma anche un minimo risultato del – 43,8%. La forbice, l’oscillazione in questo brevissimo orizzonte temporale sarebbe stata di oltre 95 punti percentuali.

Se avessimo investito per 3 anni invece che 1, le cose sarebbero cambiate leggermente: infatti saremmo incorsi nell’opportunità di guadagnare al massimo un 30,8% , correndo un rischio di perdere un -27,3%. 59 punti percentuali di forbice.

In 5 anni notiamo già che il minimo si riduce notevolemente: si mantiene alto il massimo a 28,3% di guadagno, con un rischio di perdere il 12,7%.

Con un orizzonte temporale di detenzione dello strumento a 10 anni, notiamo una cosa strabigliante: di fatto si azzera il rischio di perdere denaro ( -1,7%) con la possibilità di guadagnare un massimo del 20,1%.

Oltre i dieci, la forbice tra massimo e minimo si attenua e soprattutto il minimo è sopra lo ZERO = non vi è stato, storicamente, rischio di perdita di capitale se avessimo investito nell’indice azionario S&P 500 per un orizzonte temporale superiore ai 10 anni. Con possibilità di guadagni importanti.

Questo dicono la matematica e la storia.

Cosa ne deduciamo?

Allungando l’orizzonte temporale, la volatilità dello strumento finanziario diminuisce.

E quindi, investire negli indici azionari per poco tempo equivale ad una SCOMMESSA, mentre investire negli indici azionari per periodi prolungati equivale ad una CERTEZZA.

Si può dire la stessa cosa per la liquidità parcheggiata sul conto corrente?

Rischio inflazione, rischio paese, rischio emittente, tassi negativi, costi bancari etc …

Se il fine è quello di preservare i propri risparmi nel tempo, la liquidità rappresenta la certezza di perdere denaro.

Ma ne parleremo più approfonditamente nel prossimo articolo.