MIFID 2 e il bravo Consulente

La Mifid2 è una normativa europea introdotta in Italia a partire dal 01 gennaio 2018.

In che cosa consiste?

Mifid2 obbliga gli intermediari finanziari (le Banche) ad applicare una serie di procedure volte alla maggiore trasparenza nei confronti dei clienti finali, gli investitori.

E questo attraverso informative ex ante ed ex post molto dettagliate che riguardano non solo le caratteristiche del prodotto finanziario proposto (la durata, la composizione, il rischio, i costi etc …) ma anche e soprattutto attraverso una’analisi del cliente/investitore per capire se effettivamente quel prodotto è adatto al suo profilo di rischio.

Norma assolutamente necessaria per indirizzare e sensibilizzare maggiormente gli operatori del settore ed evitare storture e “forzature alla vendita” che , innegabilmente, nel passato, anche recente, hanno fatto parlare i media, a ragion veduta, di “risparmio tradito”.

Ciò non toglie che, dal mio punto di vista, il professionista serio abbia da sempre operato seguendo principi deontologici tali da potergli consentire di conoscere e valutare a fondo le caratteristiche del proprio cliente e della sua famiglia, e di proporgli lo strumento finanziario più adatto alle sue esigenze. Informandolo puntualmente sui costi sostenuti e sugli obbiettivi che si desidera raggiungere.

Perché dico questo?

Perché, almeno per quanto mi riguarda, Mifid 2 è sempre esistita.

Infatti per poter consigliare lo strumento finanziario più adeguato ad un cliente, è essenziale conoscerlo : conoscere lui/lei dal punto di vista personale, lavorativo e familiare ma anche aziendale, qualora sia un imprenditore.

In Mifid2 si chiama “profilatura del cliente”.

In una parola: conoscerlo.

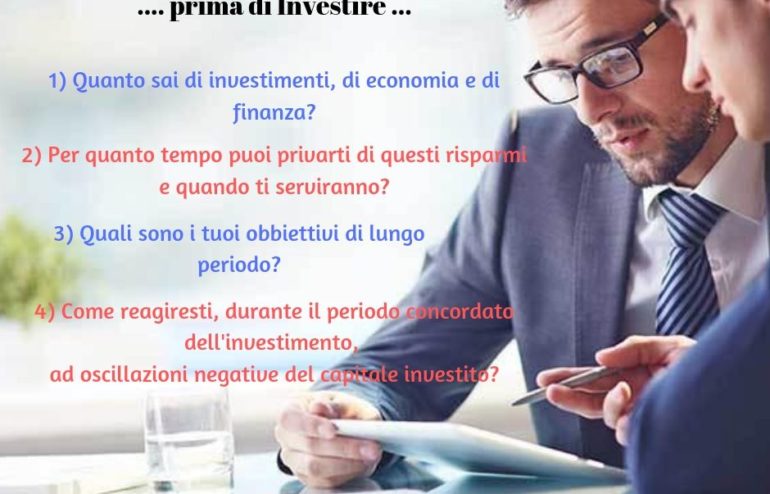

Esistono alcune domande che possono sembrare superflue o addirittura banali, ma che sono invece imprescindibili e che ogni bravo Consulente dovrebbe fare ai propri clienti o futuri clienti prima di ogni investimento.

1) Hai mai investito in passato? Quanto sai di investimenti, economia e finanza? (questa prima domanda è rivolta essenzialmente a possibili futuri clienti, che non hanno mai investito con quel Consulente)

2) Quale durata vorresti avesse il tuo investimento? O meglio, per quanto tempo puoi privarti di questi soldi e quando ne avrai bisogno? (in pratica, definire l’orizzonte temporale dell’investimento)

3) Quali sono i tuoi obbiettivi? Hai un obbiettivo di lungo periodo?

4) Come reagiresti, durante il periodo concordato dell’investimento, ad oscillazioni in negativo del capitale investito?

In seguito, il bravo Consulente, sarà in grado di proporti un ventaglio di soluzioni e per ognuna delle quali, attraverso la consegna dei relativi fogli informativi, ti illustrerà i relativi costi da sostenere in totale trasparenza.

Il parallelo automatico è quello con la figura del Medico.

Il Medico parte sempre dall’anamnesi del paziente per inquadrare e capire meglio i sintomi presentati. Una volta analizzato il tutto nel suo complesso è in grado di elaborare una cura, dettagliandola nei suoi particolari.

Il tuo Consulente ha sempre seguito queste minime e basilari norme di comportamento?

Allora sei in una botte di ferro.