La nuova normalità dei mercati finanziari

“If the crisis has shown anything, is that we will use all the flexibility within our mandate to fulfill our mandate” – Mario Draghi, 17 Giugno 2019

“Se la crisi ci ha insegnato qualcosa, è che useremo tutta la flessibilità concessa nel nostro mandato per adempiere ai nostri obbiettivi”.

Questo passaggio di Draghi al convegno della Banca Centrale Europea tenutosi a Sintra (in Portogallo) lo scorso 17 giugno 2019, segna a mio avviso un momento storico.

Provo a spiegarmi meglio.

Dopo la Grande Crisi Finanziaria del 2008, la FED (la banca centrale degli Stati Uniti) ha reagito con politiche monetarie e fiscali così dette “non convenzionali”, cioè straordinarie. In particolare, la decisione di comprare strumenti finanziari direttamente sul mercato al fine di manipolarne i prezzi e definire così i tassi d’interesse non solo a breve termine, ma su tutte le scadenze e – soprattutto – immettere molta liquidità nel sistema finanziario. La Banca Centrale Europea ha impiegato molto più tempo per seguire la linea della FED perché al suo interno c’erano forti divisioni. Mario Draghi ha dovuto lavorare a lungo per far accettare al Consiglio della BCE l’utilizzo di politiche monetarie non convenzionali.

Il presupposto era che l’operato delle banche centrali fosse una risposta ad un evento eccezionale e quindi, passato l’evento, si dovesse tornare “alla vecchia normalità”.

Passati ormai 10 anni, la risposta – fornita con una chiarezza inequivocabile durante il discorso sopra citato da Mario Draghi – è che le banche centrali non si sognano neppure di tornare alla vecchia “normalità”.

La “nuova normalità”, quindi, è un mondo nel quale la funzione delle banche centrali non è più soltanto regolare i mercati, ma manipolarli deliberatamente per raggiungere i propri obiettivi d’inflazione (nel caso della BCE) e/o di occupazione (nel caso della Fed e di altre banche centrali), usando lo strumento dell’immissione di liquidità.

Nel 2008 – e più ancora durante la crisi dell’euro – è crollato il pilastro degli asset privi di rischio che per decenni hanno costituito l’asse portante, anche sul piano logico-teorico, della costruzione dei portafogli finanziari.

Abbiamo riscontrato che non solo le Banche ma anche gli Stati possono fallire.

Nel nuovo mondo finanziario, da investitori, ci troviamo di fronte 2 nuove certezze che fino a solo 10 anni fa non venivano nemmeno contemplate nel nostro immaginario:

- che il RISCHIO ZERO non esiste: esiste una gradazione di rischi – seguendo la terminologia delle Agenzie di Rating – che passano dall’ INVESTMENT GRADE, allo SPECULATIVE GRADE fino ad arrivare al DEFAULT.

2. che esistono i TASSI NEGATIVI: gli emittenti meno rischiosi (emittenti sovrani con rating “AAA” ) emettono obbligazioni con tassi negativi anche per decenni (il titolo di stato svizzero è negativo fino a 50 anni!)

Una vera e propria rivoluzione, che nel corso di questi anni, soprattutto in Italia, dove il mercato del “rischio zero” e dei “tassi” era nella quasi totalità dei portafogli.

Quanti risparmiatori “bruciati” dagli scandali finanziari che si sono susseguiti da dopo la crisi del 2008!

E ancora oggi questo passaggio di paradigma, questa vera e propria rivoluzione culturale, fa fatica ad essere metabolizzata dal risparmiatore italiano.

Sono sempre esistiti due modi per investire:

- PRESTANDO denaro : è il mercato dei tassi, il mercato delle obbligazioni, delle cedole, dei titoli di stato … il mercato del “quanto mi dai”.

2. PARTECIPANDO con il proprio denaro al mercato: il mercato delle azioni e dei dividendi, del “rischio/opportunità”.

Quello che è cambiato con la crisi del 2008 e con l’avvento di questa “nuova normalità” è la consapevolezza rispetto al primo mercato, al mercato dei tassi, quello che una volta era considerato il mercato sicuro, quello che garantiva il proprio capitale e dava dei rendimenti (seppur bassi ma li dava).

Oggi non è più così. E probabilmente non lo sarà più.

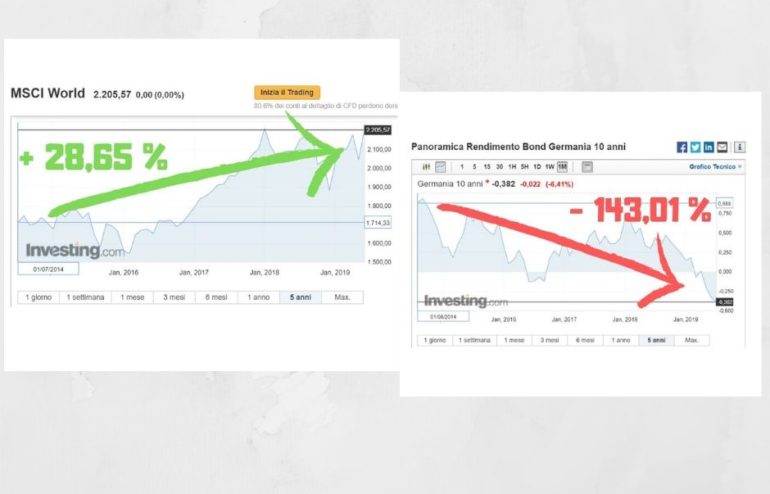

Oggi il rendimento è nei mercati azionari, nell’economia reale, nella crescita economica e la sicurezza del capitale la si può trovare solo attraverso un’attenta diversificazione di portafoglio.

Vi lascio un piccolo specchietto artigianale di facile lettura: il rendimento dell’indice azionario globale (MSCI World) e il rendimento del decennale tedesco, negli ultimi 5 anni.